公正取引委員会とは、私的独占の禁止及び公正取引の確保に関する法律(以下、「独禁法」といいます。)を運用するために設置された機関であり、独禁法の特別法である下請代金支払遅延等防止法(下請法)の運用も行っています。

行政委員会として、委員長と4名の委員で構成されていて、他から指揮監督を受けることなく、独立して職務を行うことに特色があります。行政組織上は、内閣府の外局にあたります。以下、独禁法の調査・審査手続について弁護士が解説いたします。

独禁法とは

独禁法の目的は、公正かつ自由な競争を促進し、事業者が自主的な判断で自由に活動できるようにすることです。市場メカニズムが正しく機能することにより、事業者はより安くて優れた商品を提供して売上高を伸ばそうとし、消費者はニーズに合った商品を選択することができます。また、事業者間の競争によって、消費者の利益が確保されることになります。

独禁法違反事件とは

独禁法は、以下の行為を規制していて、この規制に抵触するものが独禁法違反事件となります。

- 私的独占(3条)

- 不当な取引制限(3条)

- 事業団体による競争の実質的な制限、事業者の数の制限、会員事業者・組合員等の機能又は活動の不当な制限、事業者に不公正な取引方法をさせる行為等(8条)

- 企業結合により、それまで独立して活動していた企業間に結合関係が生まれ、当該会社がある程度自由に市場価格や供給数量等を左右することができる場合における、当該企業結合

- 独占的状態

- 不公正な取引方法(19条)

公正取引委員会による独禁法違反事件の調査・審査手続

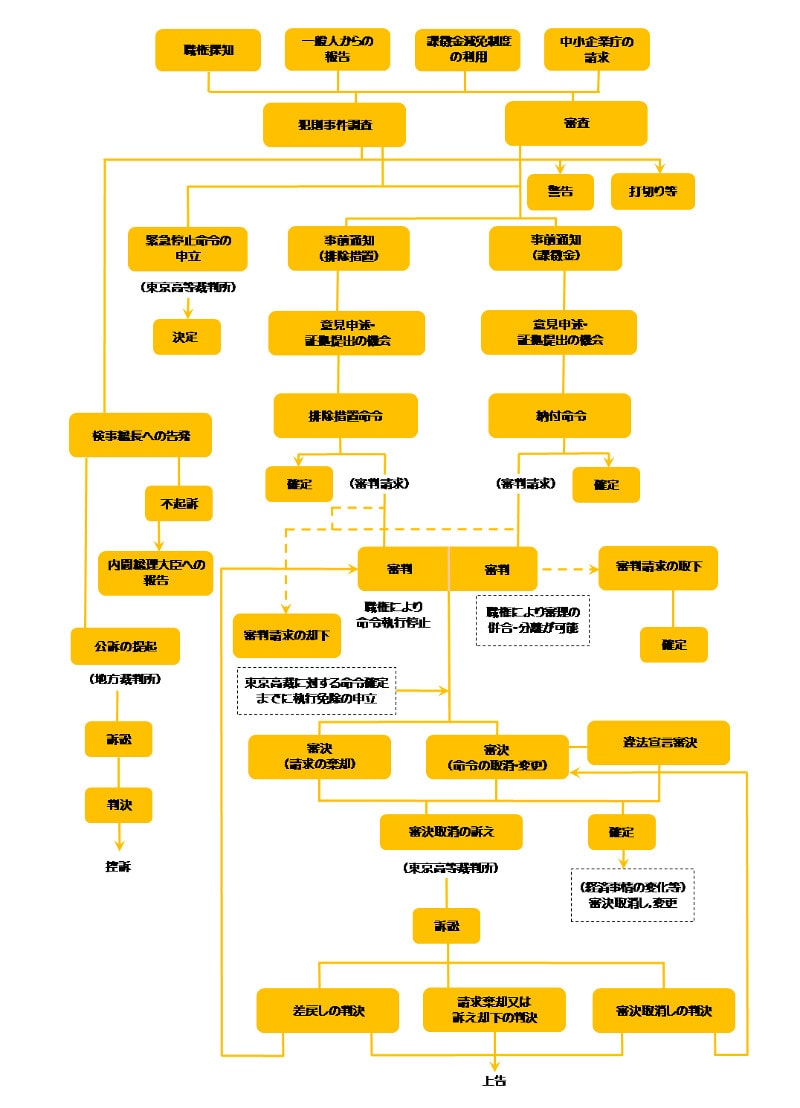

公正取引委員会による独禁法違反事件の調査・審査手続は、大きく、調査の端緒、調査、行政処分ないし刑事処分という各段階を経ます。手続の概略を図に示しますと、以下のようになります。

調査の端緒

まず、公正取引委員会が独禁法違反事件を探知する方法(調査の端緒)ですが、公正取引委員会は、職権により情報収集を行う他、一般人の申告や中小企業庁の報告に基づいて情報を取得します。また、独禁法違反事件に関与した者自らが情報提供をする場合もあり、そのような場合として、課徴金減免制度が利用される場合が挙げられます。後に詳述しますが、この制度は、違反事実を申告した違反者に課徴金の減免を認めるというある種の旨味を付与することにより、違反者の自己申告を促すことを狙いとするものです。

調査活動と処分

公正取引委員会は、独禁法違反行為を主張立証するべく、必要な物的証拠・供述証拠を収集する調査権限を有していて、調査の端緒を経て、具体的な調査活動に移行することになります。調査活動には、行政調査と犯則調査とがあります。

両者は、調査行為の態様や強制の程度が大きく異なりますが、このうち、公正取引委員会が刑事告発相当と判断した犯則事件(独禁法89~91条に係る罪)を対象として行われる調査が犯則調査であり、この場合、原則として検事総長へ犯罪事実の告発がなされることとなり、以後、刑事処分を課す刑事手続のレールに乗っていくことになります。一方、それに至らない独禁法違反事件は行政調査の対象となり、以後、排除措置命令や課徴金納付命令等の行政処分を課す行政手続のレールに乗っていくことになります。なお、犯則事件の調査及び告発の方針について、「独占禁止法違反に対する刑事告発及び犯則事件の調査に関する公正取引委員会の方針」は、次のように定めています。

公正取引委員会は、①一定の取引分野における競争を実質的に制限する価格カルテル、供給量制限カルテル、市場分割協定、入札談合、共同ボイコット、私的独占その他の違反行為であって、国民生活に広範な影響を及ぼすと考えられる悪質かつ重大な事案、②違反を反復して行っている事業者・業界、排除措置に従わない事業者等に係る違反行為のうち、公正取引委員会の行う行政処分によっては独禁法の目的が達成できないと考えられる事案について、積極的に刑事処分を求め告発を行います。

但し、(ア)調査開始日前に単独で最初に課徴金の免除に係る報告及び資料の提出を行った事業者、(イ)調査開始日前に他の事業者と共同して最初に課徴金の免除に係る報告及び資料の提出を行った事業者、(ウ)前記ア又はイに該当する事業者の役員、従業員等であって当該独禁法違反行為をした者のうち、当該事業者の行った公正取引委員会に対する報告及び資料の提出並びにこれに引き続いて行われた公正取引委員会の調査における対応等について、当該事業者と同様に評価すべき事情が認められるものについては、告発を行わないとしています。

公正取引委員会の行う行政処分

行政調査

行政調査とは、営業所などへの立入検査、関係書類の提出命令、出頭命令、事情聴取、その他独禁法47条所定の調査をいい、相手方が任意に調査に応じない場合には刑罰を背景とした間接強制の方法により強制することができます。

独禁法47条4項は、かかる行政調査は、「犯罪捜査のために認められたものと解釈してはならない」と規定しています。この規定に関連して、様々な問題が議論されています。まず、行政調査の手続に、憲法35条が適用されるか、という問題です。判例は、刑事責任を追及する犯罪捜査手続との連続性・類似性の有無に着目して、かかる規定の適用の有無を判断していると考えられ、所得税法上の質問検査権に令状発付を要件としなくても、憲法35条には反しないとしています。そうすると、本来、司法審査を経なければなしえない犯罪の強制捜査が、司法審査を経ない行政調査により一定の強制力をもってなされてしまうのではないかという疑問が生じます。そこで、先に挙げた独禁法47条4項をいかに解するかが問題となります。

判例は、法人税法における同様の規定に関して、質問検査権は犯則事件の調査あるいは捜査のための手段として行使することは許されないが、取得収集される証拠資料が後に犯則事件の証拠として利用されることが想定できたとしても、そのことによって直ちに、質問検査権が犯則事件の調査あるいは捜査のための手段として行使されたことにはならないと述べていますから、この見解を前提とすると、行政調査によって得られた資料が、犯則調査や刑事手続において参照・利用されることは必ずしも排除されないことになります。

課徴金制度

課徴金納付命令

課徴金とは、カルテル・入札談合等の違反行為防止という行政目的を達成するべく、行政庁が違反事業者等に対して課す金銭的不利益をいいます。課徴金の対象行為は、独禁法7条の2、7条の9、 20条の2~6所定の各行為、 具体的には不当な取引制限、支配型私的独占、排除型私的独占、共同の取引拒絶、差別対価、不当廉売、再販売価格の拘束、優越的地位の濫用をいいます。

課徴金の算定率は、対象行為者が上記いずれの行為を行ったかに加え、大企業か中小企業のいずれかにより変動し、それらをまとめると、次の図のようになります。

| 不当な取引制限 | 10%(4%) ※()内は違反事業者及びそのグループ会社が全て中小企業の場合 |

|---|---|

| 支配型私的独占 | 10% |

| 排除型私的独占 | 6% |

| 共同の取引拒絶 差別対価 不当廉売 再販売価格の拘束 |

3% |

| 優越的地位の濫用 | 1% |

独禁法は、課徴金を課される名宛人の権利保護に配慮して、課徴金を課す場合には、事前に書面により納付を命じようとする課徴金の額・計算の基礎となる違反行為等を通知することを要求し、かつ、名宛人に意見申述・証拠提出の機会を付与することとしています(独禁法62条4項、64条4項、70条の3第2項)。

課徴金減免制度

課徴金減免制度とは、カルテル・入札談合に関与した事業者自らが公正取引委員会に報告した場合に、一定の条件の下で、本来課されるべき課徴金の全額又は一部の支払いが免除される制度をいいます。カルテル・入札談合は密行性が高く、物証が残りにくいゆえ事案解明が困難である一方で、企業にとってみても、仮に自社の違反行為を発見したところで旨味がなければ当局へ申告する動機付けが低いという問題があります。そこで、違反者の違反行為申告の動機付けを行う趣旨で、上記制度が導入されました。

課徴金の減免額は、当局にいち早く情報提供を行わせるという上記趣旨に照らし、公正取引委員会の調査(立入検査)開始前後のいずれに課徴金減免制度の申請がなされたのか、何番目に上記申請がなされたのかによって変動するように制度設計がなされています。

排除措置命令

独禁法違反行為がなされた場合には、当該違反行為を排除するべく行為の差止め、当該契約条項の削除、事業の一部譲渡、当該団体の解散、その他必要な措置を取るよう命じることができます。

独禁法は、排除措置命令を受ける名宛人の権利保護に配慮して、排除措置命令を出す場合には、事前に書面により出そうとする排除措置命令の内容・公正取引委員会の認定した事実及び法令の適用関係を排除措置命令の名宛人となるべき者に通知する ことを要求し、かつ、名宛人に意見申述・証拠提出の機会を付与することとしています(独禁法50条)。

犯則調査手続

犯則調査権限

公正取引委員会は、犯則事件を調査するため必要があると認められる場合に、関係者からの事情聴取や所持品検査に加え、裁判官の許可状を得て、臨検・捜索・差押えをすることができます。このような権限を、犯則調査権限といい、公正取引委員会は、一定の場合には、いわば捜査機関類似の強大な権限を有することになりますが、逮捕権限までは認められていないことには注意すべきです。

直接強制の方法で行う臨検・捜索・差押えにより、公正取引委員会の証拠収集能力は飛躍的に強化される一方で、司法審査が十分に機能することによる手続の適正化も望まれます。なお、同様の犯則調査権限は、国税犯則取締法及び金融商品取引法にも規定されています。

検事総長への告発と地方裁判所への公訴提起等

公正取引委員会が刑事告発相当との心証を得た犯則事件は、検事総長へ告発されなければならず、検察官が第1審の裁判権を有する地方裁判所に公訴提起をした場合、刑事訴訟手続を経て、刑事処分が課されうることになります。ここで、独禁法95条は、行為者と法人等との両罰規定を定めていて、また法人等は行為者よりも罰金刑が重課されています。これは、法人、とりわけ大企業においては、行為者におけるのとは異なり、500万円程度の罰金刑が独禁法違反行為をする上での心理的ハードルになるとは考え難いことから、この点を考慮して刑を重課したものであると考えられます。

なお、行為者には自由刑としての懲役刑がある反面、法人等にはそれが観念できないので罰金刑しか定められていないという意味では、いずれの刑が重いかは必ずしも明らかではないともいうことができます。

行政調査・犯則調査・犯罪捜査の違い

| 調査主体 | |

|---|---|

| 行政調査 | 一般行政職員 |

| 犯則調査 | 一般行政職員: 捜索・差押などには令状を要する |

| 犯罪捜査 | 捜査機関: 刑事訴訟法の手続による |

平成25年改正の概略

平成25年改正法により、従来の審判制度が廃止されました。

審判制度に対しては、不服が認められる審決例がめったにないことなどにより、その公平さを疑う見方が根強くありました。公正取引委員会の専門性等を根拠としてそのような見方に反論する見解も存在しましたが、結局、公平さに対する不信感を払拭できないために審判制度を廃止することにしたのが、平成25年改正です。

行訴法の一般原則としては、処分があれば裁判所において取消訴訟を提起できますので、法技術的には、平成25年改正前の独禁法77条3項を削ったことによって名宛人は直ちに取消訴訟を提起できるようになり、また、審判制度に係る規定を全て削って関係規定を整備することで、取消訴訟の代替ルートとしての審判制度というものもあり得ないことになりました。これが、平成25年改正による審判制度廃止の法律的な意味です。

また、平成25年改正では、排除措置命令・課徴金納付命令に先行する手続を意見聴取手続として拡充しました。意見聴取手続においては、質問や口頭による意見申述も可能となり、公正取引委員会が有する証拠の閲覧・謄写も認められることになりました。

参考文献等

諏訪園貞明「平成17年改正独占禁止法:新しい課徴金制度と審判・犯則調査制度の逐条解説」(商事法務、2005)

村上政博「独占禁止法第4版」(弘文堂、2011)

経済法学会「独禁法違反と民事責任」(有斐閣、1982)

酒井紀子「独占禁止法の審判手続と主張立証」(民事法研究、2007)

東京弁護士会弁護士研修センター運営委員会「独占禁止法の知識と実務」(ぎょうせい、2010)

白石忠志「独占禁止法第3版」(有斐閣、2016)